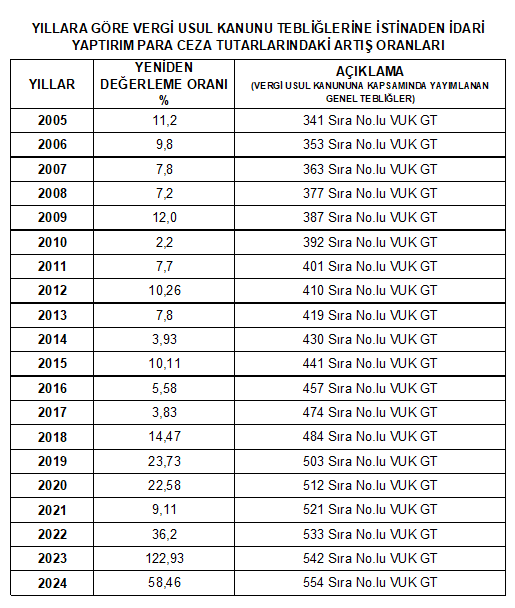

Yeniden değerleme oranı nedir?

Yeniden Değerleme Oranı, Vergi Usul Kanununun 298’inci maddesine göre hesaplanıyor.

Yeniden Değerleme Oranı, yeniden değerleme yapılacak yılın Ekim ayından bir önceki yılın aynı dönemine göre Üretici Fiyatları Genel Endeksinde (ÜFE) meydana gelen ortalama fiyat artış oranını ifade ediyor.

Yeniden değerleme oranı TÜİK’in, her yıl Kasım ayının başında Ekim ayına ilişkin enflasyon oranlarını açıklaması ile birlikte belli oluyor. Hazine ve Maliye Bakanlığı ise bir Tebliğ ile bu oranı kamuoyuna Resmi Gazetede ilan ediyor.

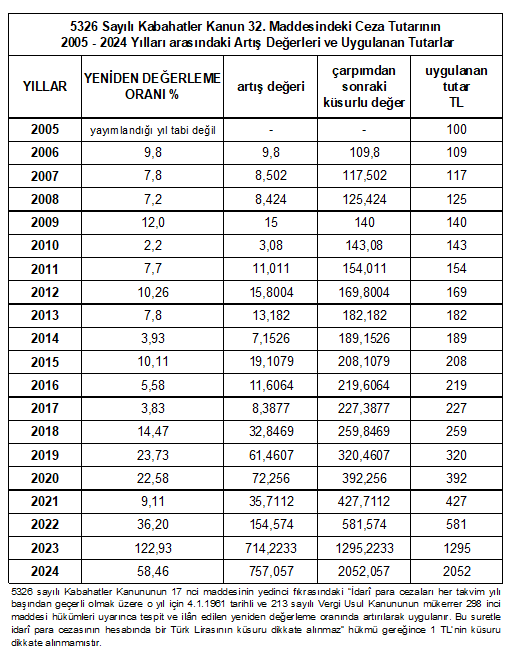

Burda önemli olan yapılan hesaplamalarda virgülden sonraki kısmın dikkate alınmayacağıdır. Biz örnek olarak 5326 Sayılı Kabahatler Kanunu'nun çıktığı yıl olan 2005 yılından itibaren bugüne(2023 yılı da dahil edilmiştir*) kadar olan sürede artış miktarlarını size örnek olsun diye aşağıdaki çizelgede göstereceğiz.5326 Sayılı KABAHATLER KANUNU

Madde 17

(...)

(7) İdarî para cezaları her takvim yılı başından geçerli olmak üzere o yıl için 4.1.1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca tespit ve ilân edilen yeniden değerleme oranında artırılarak uygulanır. Bu suretle idarî para cezasının hesabında bir Türk Lirasının küsuru dikkate alınmaz. Bu fıkra hükmü, nispi nitelikteki idarî para cezaları açısından uygulanmaz.

Örnek : 5326 Sayılı Kabahatler Kanun 32. Maddesinde halen 2005 yılından itibaren değiştirilmediği için yüz Türk Lirası (100 TL) olarak uygulanır yazmaktadır. 2023 yılında 1295 TL, 2024 yılı boyunca da 2052 TL olarak uygulanacaktır.

Etiketler : İdari para cezaları artış, İdari para cezaları artış oranları, İdari para cezaları hesaplama, İdari para cezası neye göre artıyor, İdari para cezaları artış hesaplaması, İdari para cezaları artış oranları neye göre belirleniyor, İdari para cezaları hesaplama

Jandarma Forum Özgün İçeriği